炒股就看金麒麟分析师研报,泰斗,专科,实时万博max手机登录版,全面,助您挖掘后劲主题契机!

开端:梧桐树下V

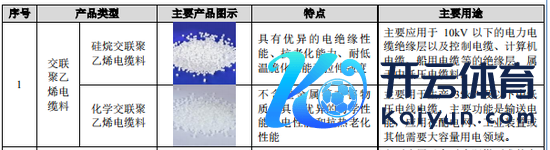

浙江太湖雄壮新材料股份有限公司(“太湖雄壮”)文告北交所IPO,公司主营居品为交联聚乙烯(XLPE)电缆料、低烟无卤电缆料和屏蔽料,居品主要应用于电线电缆制造界限,迤逦独揽于电力、轨说念交通、通讯、新动力、建筑等浩繁界限。

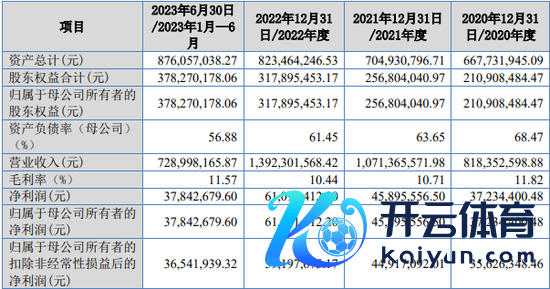

敷陈期内,公司的主要财务数据如下:

比年来,公司规划范围快速增长,公司新增产线、厂房等固定钞票投资较大,而由于公司融资渠说念相比单一,主要依靠债务状貌融资,钞票欠债率保捏在较高水平。敷陈期各期末,公司钞票欠债率(消失)区别为 68.41%、63.57%、61.40%和 56.82%。

敷陈期各期,公司境外售售区别为3,465.56万元、7,934.54万元、19,177.51万元和9,978.58万元,营业收入占比区别为4.23%、7.41%、13.77%和13.69%,境外售售范围增长较快。

一、主营中低压电缆料,但高压直流绝缘料才是电缆行业的“卡脖子”材料

太远湖大的中枢居品为硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料,均属于中低压电缆料。

敷陈期内,上述居品对公司孝顺的总收入为65,267.88万元、80,767.72万元、102,100.63万元、55,473.50万元,占主营业务收入比区别为79.76%、75.39%、73.33%、76.09%。

另一方面,我国高压直流电缆料恒久完竣依赖入口,手脚中枢竞争力的高压直流绝缘料被北西化工和陶氏化学恒久把持,是电缆行业的“卡脖子”材料。

但刊行东说念主现在不具备110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料的坐褥智力。对此,太湖雄壮默示公司正将电压品级方面从中低压胁制向高压和超高压发展。预测2025年、2026年将对110kV高压绝缘料、220kV超高压绝缘料进行范围化坐褥并认真对外售售;而500kV超高压绝缘料则视110kV及220kV超高压绝缘料的进展情况当令运行,其上市时候仍处于待定现象。

与此同期,太湖雄壮的竞争敌手万马股份(002276.sz)已不错量产高压及超高压电缆料。2022年,万马高分子自主研制的“超高压电缆(220kV)超净XLPE绝缘料”“超高压电缆用(220kV)超光滑半导电屏蔽料”及“35kV热塑性聚丙烯电缆料”三项新址品就通过国度级新址品浮滑,在高压及超高压电缆绝缘料界限取得打破,关系居品还是投入市集批量销售。

二、事迹连年增长,但敷陈期内规划现款流捏续为负

从事迹上看,太湖雄壮的阐扬较为出色。其2021年、2022年营收增速协调两年保捏在30%摆布,况且2022年公司净利润增速还逾越营收增速。

2020-2023年,太湖雄壮营业收入区别为8.18亿元、10.71亿元、13.92亿元、15.24亿元,四年内公司营收增长86.31%;同期公司归母净利润区别为3723.44万元、4589.56万元、6109.14万元、7,330.87万元,四年内公司归母净利润增长96.88%。

值得珍贵的是,尽管太湖雄壮事迹连年增长,但敷陈期内规划现款流捏续为负。2020-2023年,太湖雄壮规划性现款流净流出区别为1.18亿元、2.07亿元、1.51亿元、1.66亿元,四年净流出6.42亿。

对于公司规划性现款流捏续流出,太湖雄壮施展称,公司将品级一般的生意汇票贴现取得的现款,手脚筹资行径现款流入计入,导致公司规划性现款流捏续流出。

敷陈期内,公司规划行径产生的现款流量净额与净利润的具体各别情况如下:

太湖雄壮将票据贴现事项剔除后,敷陈期各期,公司规划行径产生的现款流量净额区别为521.31万元、1,639.90万元和4,788.93万元,均为正。

除此除外,公司应收账款的逐年递涨亦然导致平日规划缺少现款的主要身分。

2020-2023年,公司应收账款余额区别为1.66亿元、2.18亿元、2.70亿元、2.73亿元,呈现胁制增长的趋势。根据首轮问询函清晰,太湖雄壮现在以赊销为主,大部分客户均有较长账期,而上游供应商信用额度较低,信用期较短,因而导致公司流动资金较为弥留。

值得珍贵的是,太湖雄壮1-2年的应收账款的坏账计提比例远高于同业业可比公司。

数据清晰,公司6个月以内应收账款的坏账计提比例为1%,与可比上市公司万马股份险些一致,高于中超新材、至正股份,但低于坏账计提比例为5%的杭州高新。1-2年的应收账款的坏账计提比例为30%,在可比公司中最高,高于中超新材、至正股份、杭州高新的10%和万马股份的11.60%。

三、敷陈期内,销售东说念主员薪酬远超研发东说念主员及可比公司水平

2021-2023年,太远湖大的销售东说念主员平均薪酬为29.98万元、33.60万元、32.94万元,而同业业平均工资为16.60万元、20.74万元、25.71万元;刊行东说念主研发东说念主员平均薪酬为10.87万元、13.98万元、15.22万元,而同业业平均工资为17.73万元、16.34万元、25.27万元。敷陈期内,刊行东说念主销售东说念主员东说念主均薪酬权贵高于研发东说念主员及可比公司水平,刊行东说念主研发东说念主员薪酬权贵低于可比公司水平。

太远湖大默示销售东说念主员平均工资高于研发东说念主员主要因为两者的绩效探员战略各别所致。

公司销售东说念主员的薪酬系基本工资为辅、绩效奖励为主的方式。公司销售东说念主员基本工资相对较低,时常为3,000~5,000元/月的水平;绩效奖励主要取决于销售东说念主员负责客户的销售及回款情况,公司针对销售任务完成情况、回款任务完成情况等要领进行绩效奖励。

公司研发东说念主员的薪酬系基本工资为主、绩效奖励为辅的方式。公司会笼统议论研发东说念主员的学历水平、专科智力等方面,制定其基本工资,时常为5,000~20,000元/月的水平;绩效奖励主要取决于研发效果情况。

敷陈期内销售东说念主员、研发东说念主员基本工资占举座薪酬的比例情况如下:

太湖雄壮默示由于公司销售东说念主员东说念主均创收较高,因而导致其销售东说念主员平均薪酬高于同业业可比公司销售东说念主员平均薪酬。

敷陈期内,公司销售东说念主员东说念主均创收及平均薪酬与同业业可比公司对比情况如下:

由上图所示,2021-2023年,公司销售东说念主员东说念主均创收区别为3,174.42万元、4,006.62万元、3,754.10万元,远超于同业业可比公司销售东说念主员东说念主均创收的1,510.37万元、1,924.81万元、2,239.34万元。

四、本次募投拟新建500kV及以下过氧化物可交联电缆料坐褥线,现在该居品仍处于研发现象

据上文所述,太湖雄壮的主要收入开端为中低压绝缘料居品,本次募投太湖雄壮将目力投向还处于研发现象的“500kV超高压电缆用可交联聚乙烯绝缘料产业化”技俩,拟使用召募资金20,015.10万元新建500kV及以下过氧化物可交联电缆料坐褥线开拓1套、35kV及以下过氧化物可交联电缆料坐褥线开拓1套、新动力特种材料坐褥线开拓2套。

截止2023年末,刊行东说念主的《500kV超高压电缆用交联聚乙烯绝缘料产业化接头》已完成了坐褥工艺途径磋议、厂房磋议、开拓选型等使命,捏续考证超高压电缆料专用树脂材料的加工安全性、褂讪性等,并抵御氧剂、助交联剂等原材料进行配方磋议考证。已央求一项实用新式专利“一种高压电缆绝缘料造粒安设”(ZL202322292606.4)。

值得珍贵的是,根据二轮问询函清晰,太湖雄壮的500kV超高压绝缘料技俩的预期完成主见需视110kV及220kV超高压绝缘料的进展情况当令运行,而现在110kV高压绝缘料预测收尾范围化坐褥销售的时候约为2025年9月;220kV超高压绝缘料预测收尾范围化坐褥销售的时候约为2026年12月。也即是说,因上述居品进展情况而定的500kV超高压绝缘料技俩运行时候还会更远期。

同期,交易所还问询到,“(3)团结“500kV 超高压电缆用可交联聚乙烯绝缘料产业化”技俩研发进展情况,说明刊行东说念主使用召募资金新建 500kV 及以下过氧化物可交联电缆料坐褥线的必要性及合感性,团结公司研发智力及手艺储备,说明技俩研发风险以及募投技俩实施风险。”

五、其他和顺事项

1、敷陈期内公司存货盘活率远高于行业公司

2021-2023年,刊行东说念主存货余额区别为4,313.66万元、3,751.82万元和5,920.84万元,存货盘活率区别为24.98、30.92和28.11;同期,以万马股份为首的同业可比公司存货盘活率却不及刊行东说念主的一半。

太湖雄壮合计,导致公司存货盘活率相较于同业过高主要源于可比公司居品结构、规划发展存在各别不一致所导致。

根据首轮问询函回答:“公司存货盘活率高于万马股份,主要系居品结构的原因。线缆用高分子材料坐褥周期时常会短于电线电缆的坐褥制造,而万马股份业务组成中,电力等其他居品占比相对较高,而高分子材料2023年营业老本占比为31.31%,居品结构的各别使得万马股份敷陈期内存货盘活率低于本公司;公司存货盘活率高于杭州高新、至正股份、中超新材,主要系比年来规划发展情况存在一定各别所致。一方面,杭州高新、至正股份比年来规划事迹存不才滑,中超新材2019年受资金弥留影响,产销量相似存在大幅下落,存货盘活情况举座欠安。另一方面,公司业务增长,资金实力不及,为了戒指原材料价钱波动风险,公司擢升营运资金的使用遵循和治贤慧力,使得存货盘活率相对较高。”

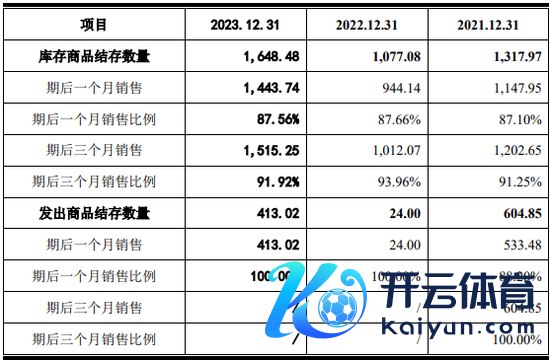

此外,太湖雄壮败露了各期末存货的期后销售收尾情况:

如上表所示,公管库存商品期后三个月销售比例为91.92%,发出商品期后一个月销售比例为100%,上述存货的期后销售收尾情况较好。

2、对于销售收入核查充分性

根据央求文献及首轮问询回答,刊行东说念主敷陈期内(2020年至2023年6月)境外售售收入区别为3,461.47万元、7,933.51万元、19,177.51万元和9,978.58万元,销售占比区别为4.24%、7.42%、13.82%和13.70%,自2022年起境外收入增长速率较快,境外主要客户变动较大。

请刊行东说念主说明:(1)境外业务的开展状貌、开发状貌、交易布景、大额协议订单的强硬依据、履行流程、现在在手订单情况。(2)内销和外售业务在居品订价、收款状貌、信用期、运载状貌、居品售后等方面的主要各别,是否与协议商定及同业业常规相符。(3)各期境外主要客户变动较大的原因及合感性,向CROWNEFFORTPTE.LTD.、H.MESMAILANDCOMPANYLIMITED等客户2023年住手交易的合感性。

请保荐机构、文告管帐师对上述事项进行核查,发标明确成见,并说明:(1)对境外客户的实地造访情况及造访比例,对CROWNEFFORTPTE.LTD.、H.MESMAILANDCOMPANYLIMITED等住手交易的客户销售真确性履行的核查技能及论断。(2)对主要客户的函证设施中替代测试金额较大的原因、对应的主要客户情况、未回函的原因、替代测试是否灵验;境外收入函证的具体情况。(3)对境内、境外客户的实地造访金额及比例情况,2020年、2021年境外客户访谈比例较低的原因,关系核查是否充分。(4)要津个东说念主大额转账、大额存取现的具体交易金额、交易敌手方、中介机构赢得的撑捏凭证,关系交易是否合理、现款交易是否真确且造成闭环。(5)针对钞票欠债表日前后各1个月履行收入截止性测试,测试的金额及占当月收入比例。(6)全面核查刊行东说念主收入证实单子关系要素的完满性,针对关系要素不完满的单子督促刊行东说念主补充完善收入证实依据,说明刊行东说念主关系内戒指度是否设立健全并灵验履行;请保荐机构、文告管帐师说明对要素不完满单子遴荐的核查技能、比例,并对刊行东说念主收入证实准确性及收入真确性发标明确成见。

3、对于毛利率

根据首轮问询回答,敷陈期内,刊行东说念主主要客户间的毛利率各别较大;刊行东说念主通过苏州广润与香港国品进行交易,2021年、2022年向香港国品的销售金额区别为110.81万元、1,288.12万元,毛利率区别为-1.49%、2.00%,同类居品销售毛利率区别为12.80%、12.73%。请刊行东说念主说明:①团结细分居品类别及毛利率情况,进一步说明主要客户间毛利率各别较大的合感性。②向香港国品的销售毛利率较低致使为负的原因及合感性,交易价钱是否公允,刊行东说念主及关系东说念主员与苏州广润之间是否存在利益运送或其他利益来往。③江苏南海高分子材料有限公司委用加工方式的各期前五大客户中部分客户毛利率为负的原因及合感性。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此音书系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或证实其形貌。著述践诺仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音书系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或证实其形貌。著述践诺仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 万博max手机登录版